, в КУДиР не попадает зарплата, начисленная во внешней программе в 1С")

Почему в книгу учета доходов и расходов (КУДиР) не попадают расходы на зарплату

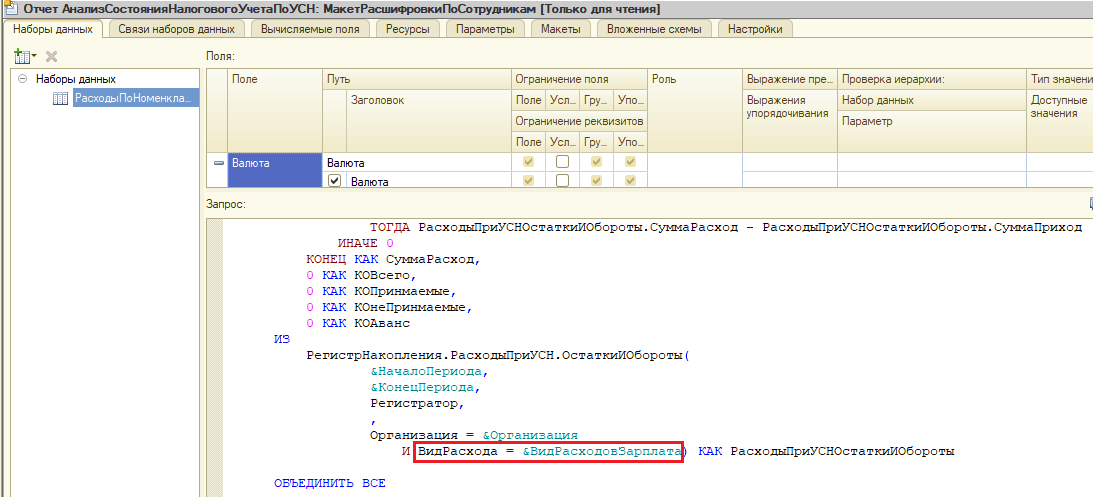

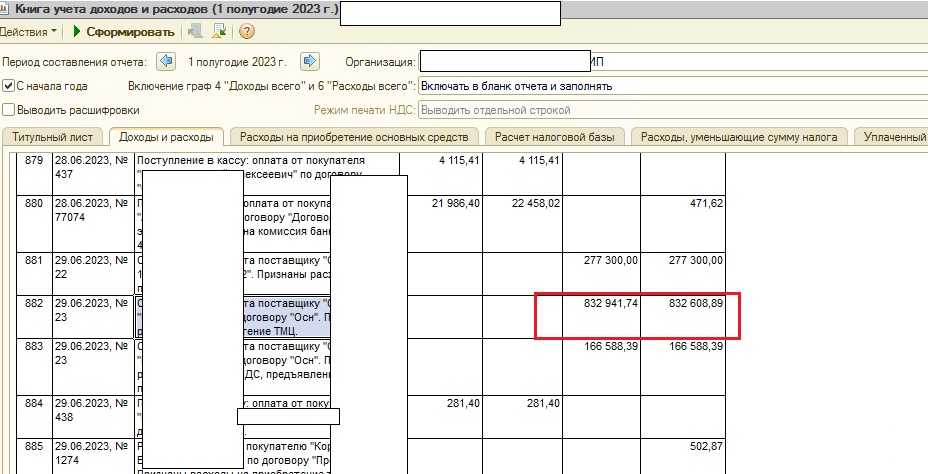

Ошибки по формированию Книги учета доходов и расходов не так то и просто обнаружить: она формируется по кассовому методу, а бухгалтерский учет ведется по методу начисления. Для их обнаружения будем пользоваться внутренними резервами программы. Если расходы не попадают в КУДиР, то это значит, что программа не видит выполнения условий принятия в расходы и требуется анализ регистра накопления Расходы при УСН.

")

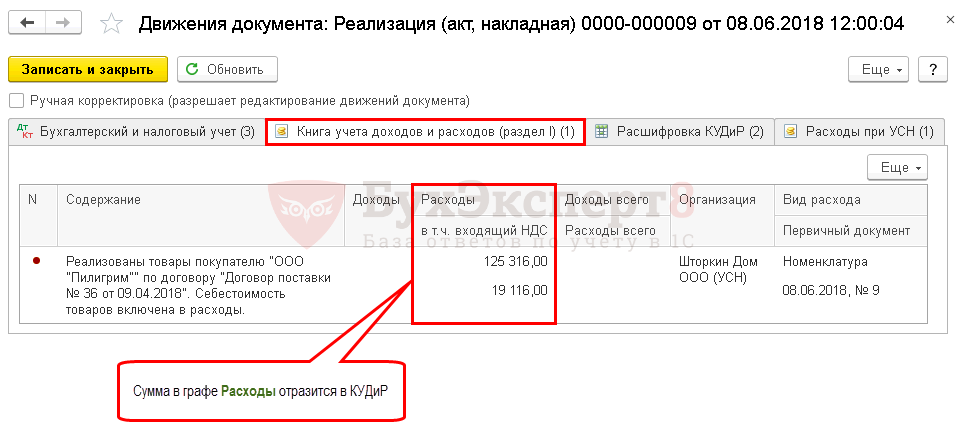

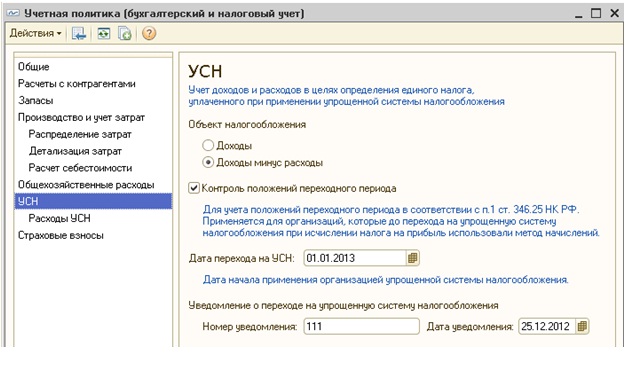

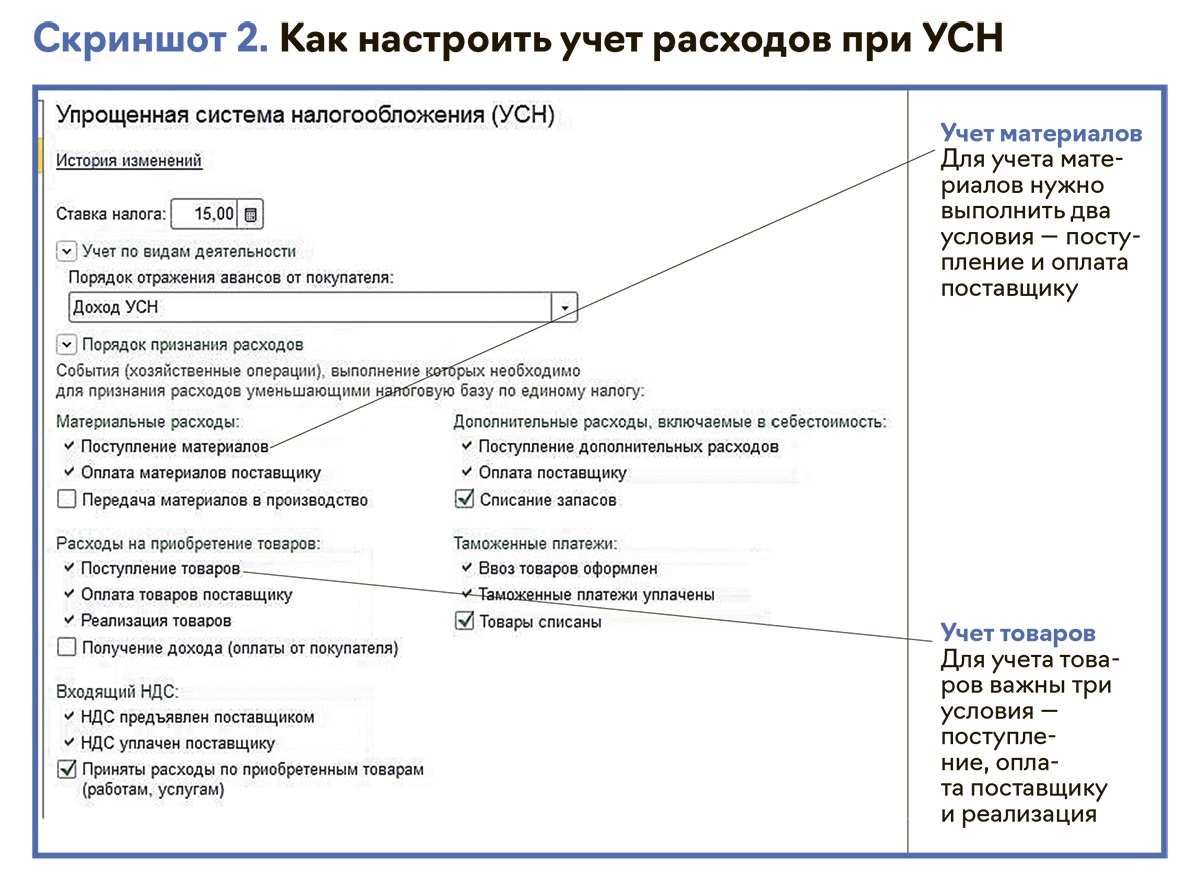

Почему расходы на приобретение товаров, материлов или услуг могут не попадать в книгу учета доходов и расходов при УСН доходы минус расходы? Разбираемся с Ольгой Славниной, ведущим специалистом линии консультаций. Настройка учетной политики по УСН нажмите, чтобы увеличить. Если кратко, то при УСН применяется кассовый метод, то есть для признания попадания в расходы УСН оплаченных услуг нужна оплата и поступление услуги — соблюдение одновременно 2-х условий. Для признания в расходах УСН купленных материалов также должно быть соблюдено как минимум 2 условия: оплата и поступление материалов. Для товаров уже как минимум 3 условия: оплата, поступление товаров и их продажа.

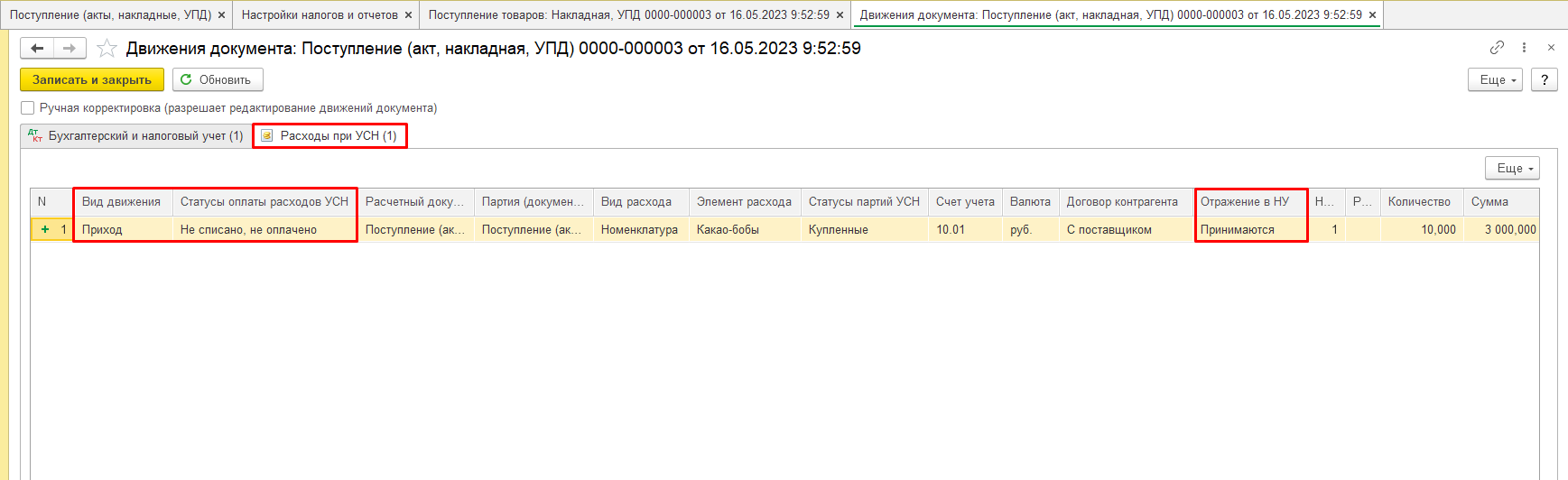

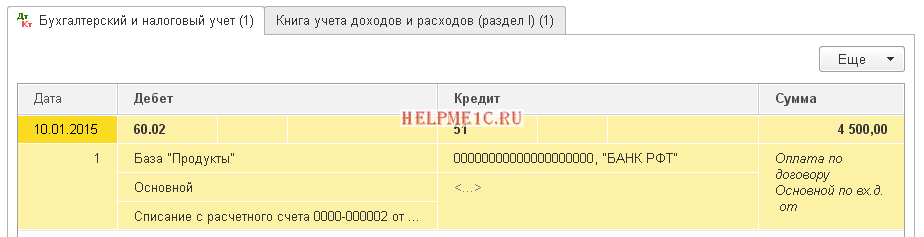

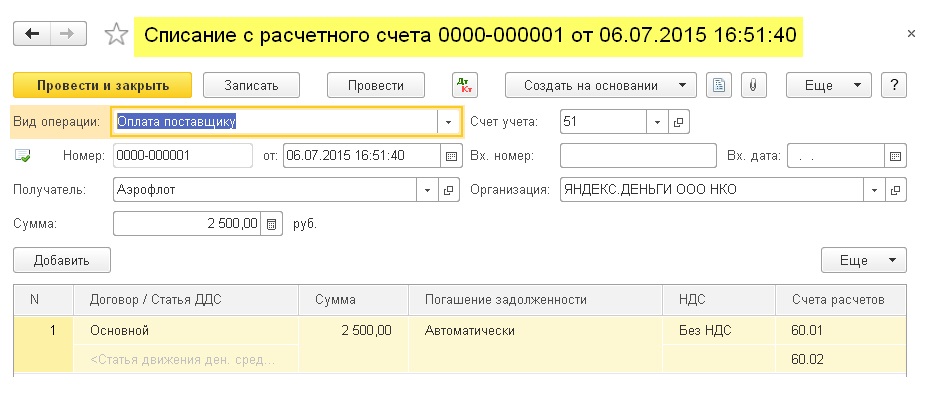

Убедитесь, что выполнили все условия для принятия расходов в расчет. Проверить, какие документы не попали в расчет УСН, вы можете с помощью отчета « Еще не принятые расходы ». Найти неоплаченные документы вам поможет проверочный отчет « Развернутое сальдо по счету 60 » в расчете УСН. Для того чтобы зарплата попала в расходы в УСН, должны быть выполнены обязательные условия: зарплата начислена и выплачена, период расчета закрыт.